加工.jpg)

加工.jpg)

加工.jpg)

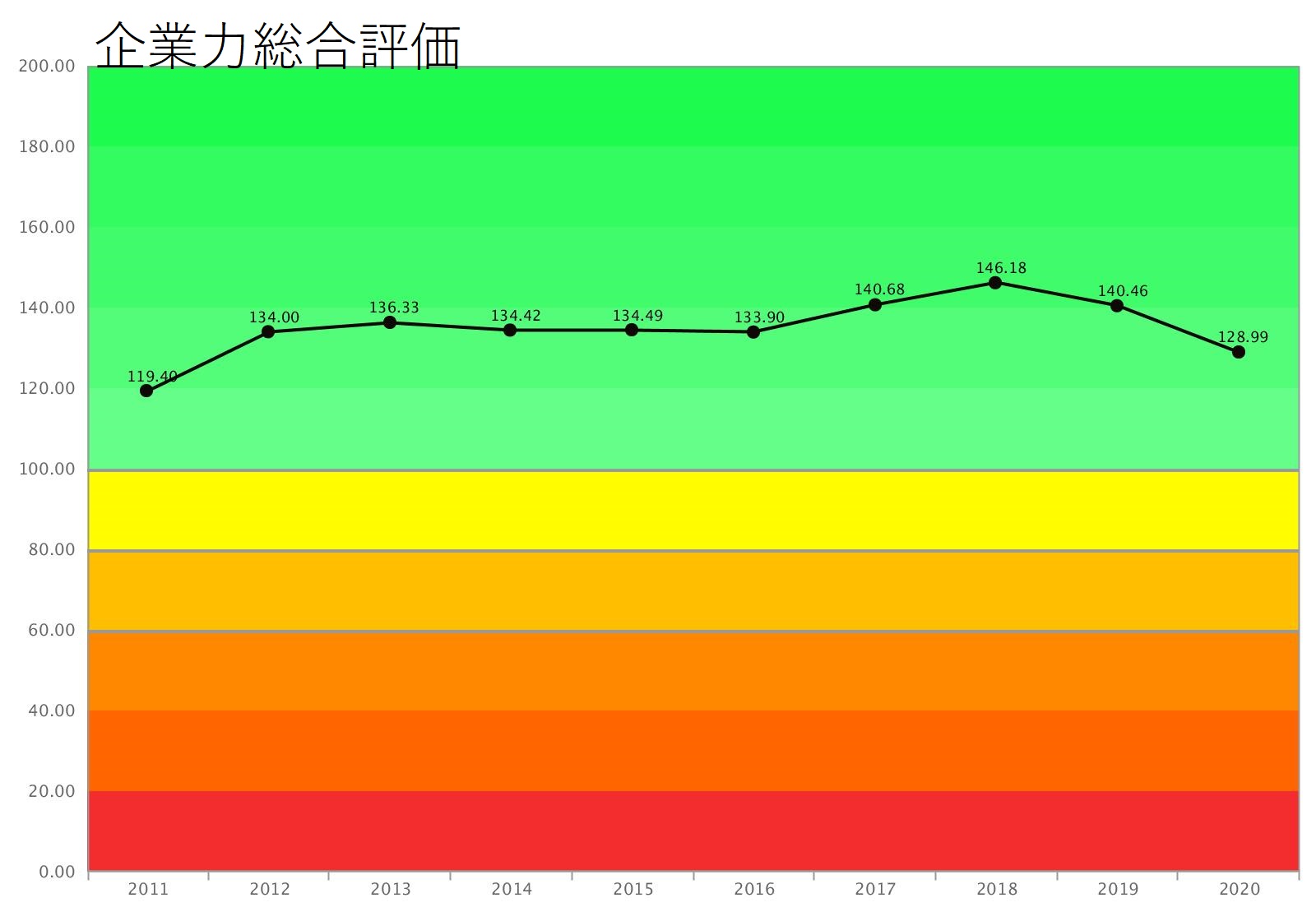

企業力総合評価は青信号領域を大きくうねり、ここ2年は右肩下がりになっています。

財務体質を示す流動性・安全性が青信号領域です。

営業効率は青赤ゼロ判別ぎりぎり青です。さほど儲かっていないことを示しますが、業歴の長さを考えれば、僅少な利益でも長い間積み上げ、利益剰余金(内部留保)が大きくなったかもしれません。

生産効率は青信号領域をジワリと右肩上がりです。ちゃんと右肩上がりにしているところが上場企業らしいですね。

売上高総利益率悪化の対処 小津産業

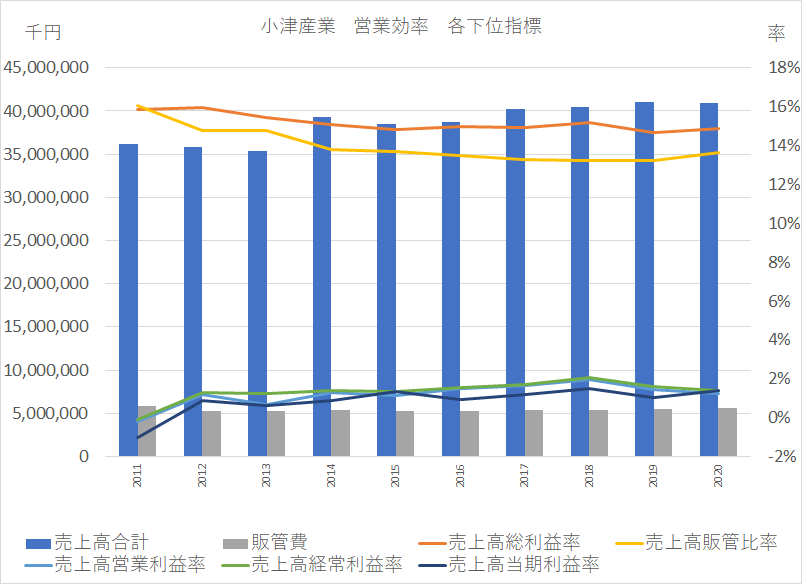

問題の営業効率(親指標)をドリルダウンしてみましょう。

売上高総利益率の悪化トレンド、これが小津産業の弱点です。

売上高総利益率の悪化を、売上高販管比率(売上高販売費及び一般管理費比率=販売費及び一般管理費÷売上高×100)で調整して営業利益率を確保していることが見て取れます。

売上高販管比率が低下している中、増収になっています。効果的に販売費をかけているのでしょう。他方、売上高総利益率の悪化は管理の脆弱さを示唆するので、一般管理費がちゃんと使われているかが心配です。

「販売費及び一般管理費」を一言とすると問題が見えにくくなります。「販売費及び一般管理費」とは営業コストを「販売費」と「一般管理費」に区分して認識しているからこの名前になっているのです。「販売費」は売上を上げるためにかけるコストです。「一般管理費」は、無駄を排除し利益を上げるためにかけるコストで、売上高総利益率の悪化が長期にわたっているならば、それを察知し、反転させ改善トレンドにもっていくためのコストなのです。

販管比率の低下→販売費と一般管理費が相対的に少なくなっている→(仮説)効果的な販売費の使い方ができている。一般管理費が十分でなく利益を増やす活動ができていない。数字の動きと矛盾しません。

まとめ

売上高総利益率の悪化を放置したまま、コストコントロールのみで利益率確保すると、長期的には企業力を悪化させます。財務指標はこの指標1つを良くしたら良いというものではなく、相互に関連しあい、善循環・悪循環を生成しグルグル回ります。循環の起点を捉えなければ対症療法となり、善循環を見逃します。

編集後記 経営の善循環・悪循環、定性情報の抽出など、普通の財務分析で飽き足らない方の為にZoomで財務分析講座をすることにしました。2021年は財務分析yearにしてね。(#^.^#) 文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.co.jp https://sp-21.com |

小津産業コラムのZoom解説会を行います。

地震、台風、諸外国との緊張関係、コロナ禍と沢山の災禍に見舞われている日本。

疫病あり、戦争あり、大政奉還ありの波乱万丈の367年生き抜いた会社こそ励みにも参考にもなると取り上げてみました。

コラムの記事以外には、

売上高総利益率はなぜ、経営の善循環の起点なのか

循環の起点の捕捉方法

生産効率から読み取れること

などを説明します。

また、11月のアース製薬のZoom解説会から録画を取り、登録された方に見ていただけるようにいたしました。

今回も録画しますので、当日ご都合の悪い方はそちらをご覧ください。登録いただくと動画アップのタイミングでご案内メールが送信されます。

アップはZoom解説会実施後3営業日以内に行います。

コラムページの「Zoomの解説動画」の画像をクリックしていただくとページに飛びます。

日時 2020年12月23日(水曜日)19:00~20:30(質問のある方は~21:00)

料金 無料

このコラムを、SPLENDID21NEWS第181号 【2020年12月15日発行】として、A3用紙でご覧になりたい方は下記をクリックしてください。